楼市发展的出路:改善基层群众居住

发布日期:2024-8-7

房地产一头连着发展,一头连着民生,一直是社会各界关心关注的问题。近两年,为推动房地产业向新发展模式平稳过渡,国家和地方频繁出台重大调控政策,尤其是“517新政”的出台,更是被称为“史诗级救市”。但从政策效果来看,似乎不及预期。楼市发展的出路何在?

在此背景下,广州社情民意研究中心开展专项调研,结合多方数据分析发现,楼市发展的出路在于调控政策要对接准、对接好主要置业群体——基层群众,增强购房贷款的安心感、安全感,让基层群众以合理价格实现“安居梦”。

一、楼市调控政策效果不明显

各种“王炸”政策出台后,楼市只是激起小小水花,很快又变回一潭静水。国家统计局的数据显示,6月份70个大中城市中,从环比来看,无论一线城市还是二、三线城市,房价仍在下降;从同比来看,各线城市新建商品住宅持续下降,且降幅还在扩大。

我中心在今年6月开展的百家民企调研显示,民企人士认为,楼市短期难有变化,需保持信心和耐心等待楼市转折点的出现;最多受访者预期楼市“后年”将会转折,比例为43%,预期“明年”或“今年”转折的比例仅为27%。该调研中的民营企业主、高层管理人员与民众有着密切的联系,对民众置业有着接地气、深刻的感受,民企人士的看法很有参考价值。

二、主要置业消费群体正在转变

面对“一边是上亿套房子被空置,一边是买不起房的老百姓”,楼市发展应该如何破局?答案其实很简单,关键在于搞清楚,主要置业消费群体是谁?

——主要置业群体不再是高净值置业者

过去,置业群体多以企业家、效益好的大型企业高层管理人员、国企或体制内职务级别高的社会精英为主;他们就业能力强、收入高、有一定的财富积累,是“高净值置业者”。即使近年房价持续飙升,高净值置业者仍能凭借强劲的购买力,改善自身住房状况,甚至通过炒房获利。

随着“房住不炒”的政策结束了炒房获利的时代,炒房客逐渐消失,高净值置业者的改善型购房需求亦渐趋饱和,他们在主要置业人群的占比将越来越小。

因此,楼市调控政策应从实际出发,适应主要置业群体的变化,这是当前楼市发展的主要出路。否则,出台诸如对港澳居民、外籍人士等高净值置业者放开限购等楼市“猛招”,效果亦难以见效。

——基层群众才是今后的主要置业者

没有房产或住房面积小、居住状况差的“基层置业群众”,成为置业主流群体,是楼市发展到一定阶段的必然结果。

基层置业群众渴望改善现状,对自身的住房状况评价差。广州民调数据显示,基层置业群众对住房状况的满意度不过四成,为36%。

基层群众规模大,相应的住房改善需求大。以一线城市广州为例,广州市住房和城乡建设局2023年公布的数据显示,城中村的常住人口达674万人,占全市常住人口的35.8%。单单是挤在、蜗居在人口高度密集的城中村,属于最极端的居住状况差的人数就有六百多万人,居住比他们好点的、有着改善需求的人数就更多了。可见,民众改善居住状况的需求之大,普及面之广。

此外,“有恒产者有恒心,无恒产者无恒心”,拥有自己的房产是基层群众的特殊执念。

三、楼市政策调控应以精准化助推基层群众置业为重点

让基层群众共享社会发展的成果,改善他们的住房状况,是我国社会公平和国家道义应有的体现。

需强调的是,基层置业群众大部分受教育程度不高,以外来谋生人员为主;他们主要从事低技能、劳动密集型的服务业和制造业的职业,如商业、旅业、物流等,他们的职位通常也较低,多为普通的“打工人”。与高净值置业者不同,这批基层置业群众就业能力和竞争力较弱,收入不高,很多人只参加社保、但不交住房公积金,属于城市中的低收入阶层。

他们的经济行为,带有购物价格敏感度高、大额购物一次性支付能力不足、经济风险承受力弱等鲜明特点。因此,他们对购房这类大额购物的价格敏感度要比其他阶层人群高得多,按揭贷款需求也比其他阶层高得多。如果没有按揭贷款,基层置业群众很难置业。

因此,楼市调控政策设计应根据基层群众的特点,量身定制政策,精准发力,满足基层群众的改善性住房需求,提升他们的获得感、幸福感、安全感。

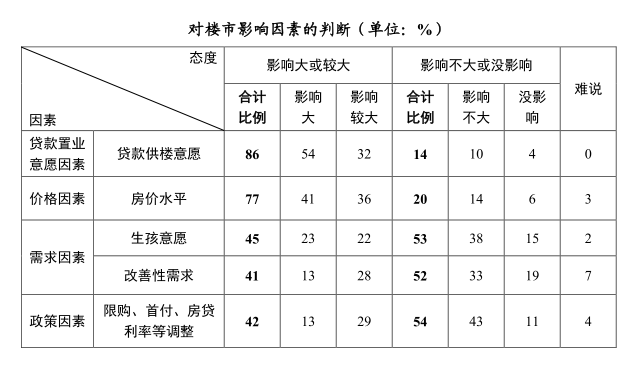

四、影响楼市的主要因素:房价和民众的贷款置业意愿

房价下调仍未到位和贷款意愿不高,是民众不愿“入市”的主要原因。

百家民企调研显示,民众对就业收入缺乏安全感导致民众不敢贷款供楼,86%的受访者认为这一因素对楼市“影响大”或“影响较大”,比例在各因素中最高。

房价是民企人士认定的对楼市影响第二重要的因素,对楼市“影响大”或“影响较大”比例为77%。

一些专家看好的政策调控和改善性需求,在受访者看来对楼市影响远没有那么重要,认为“影响大”或“影响较大”的合计比例不足五成。

五、合理的房价水平才能吸引置业者“入市”

首先,当前房价与基层置业群众的购买力不匹配,让他们望而却步。《DT商业观察》调研数据显示,超五成(52.3%)不愿置业的受访者认为“房价超出承受范围”。需指出的是,房价与土地拍卖价有很大关系,土地拍卖“价高者得”,必然导致房价难以调整到匹配基层群众购买力的合理水平。

其次,房价下调仍未到位。百家民企调研显示,70%的受访者预期今年房价“下降”,预期“上升”的仅有4%。受访者认为房价仍会下行的原因是:一方面,当前的房地产市场供过于求,商品房库存高企,“以价换量”仍是市场主流;拥有多套物业的“炒房客”对楼市未来不看好,甚至出现“割肉抛售”。另一方面,大量“骨折价”的法拍房涌入市场,形成让房价深度下坠的力量。房地产数据研究机构国信达数据发布2024年1-6月全国法拍房大数据分析报告提到,今年上半年的全国法拍房挂拍总量同比增加77.76%,平均成交折扣率降至77.14%。需说明的是,法拍房的“骨折价”并非真实的房价,但会对楼市发展带来极大的破坏。

因此,让房价回归理性、合理水平,必须要避免大量法拍房扰乱市场价格,避免让土地拍卖价格成为房价的“下限”。

六、民众缺乏置业贷款意愿是楼市发展的重大难题

民间有一说法,“当下中国活得最快乐、最潇洒、最逍遥自在的一群人,就是那些跳出三贷之外的”,所谓三贷,即车贷、房贷和传宗接代。

关于房贷,一方面是大量置业者积极还贷来降低金融风险,国泰君安证券研报数据亦显示,疫后居民早偿率指数加速上行,4月份达到37%的历史高位。另一方面,人们宁愿不置业,也不贷款不抱雷,远离金融风险。据《DT商业观察》调研数据显示,民众不考虑购房最主要的原因是“不想背负房贷”,比例达73.4%,比其他原因高出15个百分点以上。统计数据亦显示,今年上半年个人按揭贷款累计数额下降37.7%。

七、为什么民众无意愿贷款购房?

究其原因,是民众在疫情以来近五年的经济动荡中,产生了日益普遍的“贷款恐惧症”,出现了社会性的民众与金融相互脱钩。

——“伤企”蔓延到“伤民”,导致基层群众产生强烈的“贷款恐惧症”

疫情以来,由于不可抗力对民企的伤害,传递到大量的民企就业人员,一大批打工人受到失业或收入大幅下降的疫情伤害,导致难以达到贷款门槛、按揭贷款无力履约。百家民企调研显示,过半数受访民企今年经营收入减少、经营变差。民企吸纳了八成的社会就业,在民企的打工人对民企的状况有直观的感受,对经济前景的忧虑,是难以用统计数据和各种宣传去打消的。他们对就业和收入的忧虑和担心,几年来不断加深。

经济持续严重下行、战争和突发新的疾病灾害或其他自然灾害,是民众对未来的普遍预期。这些重大事件产生的不可抗力,对贷款置业的影响完全由个人承担,没有特定的公共救济和防御措施。这些事件爆发时,基层置业群众失业和收入下降的概率远高于中高收入、高收入人群,抵御风险的能力也远低于其他人群。因此,对重大事件的预期,强化着他们的“贷款恐惧症”。

——不可抗力伤害触目惊心,加大民众恐惧感

疫后社会债务诉讼、法拍房爆发式增长,是否代表中国民众的诚信突然雪崩式坍塌,社会爆发式产生“老赖”?

中华民族有着诚实守信的优良传统,很多供楼打工人都是勤勤恳恳的。他们只是不可避免的遇到了不幸,导致无力履约还贷。而在最需要社会救济的时候,金融机构却把他们视为风险,普遍性不给予贷款合约调整、重组,更有甚者,直接被当作不良资产处理,被推入司法路径“绞杀”,对一大批“诚实而不幸”的按揭人家庭造成直接伤害,产生恶劣的社会示范。

民众开始意识到,成为金融消费者存在着极大的消费风险,这比其他消费风险产生的概率大很多,伤害也大很多。

在基层置业群众看来,很多“诚实而不幸”的供楼打工人,过去大多是社会精英,方方面面都比自己优秀。但现在,这些精英们纷纷跌落“神坛”、难以翻身,甚至出现了中金公司职员的事件。这给基层置业群众带来极大的震撼和恐惧感,对社会心理、民众情绪伤害极大。

八、如何消除民众“贷款恐惧症”?

精准解决民众的“贷款恐惧症”,关键在于改善民众预期,有针对性地设计按揭贷款制度满足基层置业群众的需求,有效防范贷款人按揭的个人金融风险,同时把抗灾救济作为社会的共同责任。通过消除社会性的“贷款恐惧症”,重建和恢复金融与民众的紧密关联。

——激活民企,改善民众预期

民企创造了我国80%的就业岗位,是最广泛的连接民众的节点,许多基层民众的谋生就业和家庭生活一辈子都与民企紧密相连。民众判断经济的好坏,并非通过官方统计数据,更多是通过自己所在的民企实际状况来形成预期。民企经营效益变差,民众自身的就业收入亦会受到影响。

因此,推动楼市回暖,需把民企从不可抗力的疫灾后果中解脱出来,激发民企活力和生机,从而增强民众的幸福感和获得感,改善民众预期,形成正向的传递链。

——按揭制度需着力解决文明善待贷款人这一核心问题

按揭贷款制度需要进行重大改革,将世界市场经济的文明规则融汇到贷款制度里,建立不可抗力灾害不由贷款人单独承担后果的风险管控制度,文明善待贷款人。

让银行与客户的关系回归遵循平等、公平的原则,在不可抗力事件发生时,双方的权利和义务可适当调整变更。

灵活优化设计金融产品,尤其是针对基层群众提供灵活调整还款模式、低利率循环贷款等,让基层置业群众,整体性形成按揭置业安心感和安全感。

——让置业群众获得社会的置业公共保障

针对各类具体的不可抗力事件,设立保险制度,对风险进行兜底,织密扎牢社会保障网,从而提高风险承受力低的基层置业群众的安心感和安全感。

结 语

改善基层群众居住,是新时期房地产业的使命,也是经过改革开放四十多年,我国政治上和道义上应该体现的社会公平正义。

楼市调控政策既要着眼于救楼市、救房企、救地方财政,更要着力于从兜底性民生建设的高度去考虑楼市的发展,让基层群众“居者有其屋”,实现拥有属于自己一片瓦的“中国梦”。